個人再生

個人再生とは

個人再生とは、裁判所を通じて借入金残高を減額してもらう手続きです。

減額後の借入金残高を原則として3年間で支払うこととなります。

一定の条件を満たせば、住宅を手放さずに手続きをすることができます。

借入金額が多く、任意整理では返済のめどが立たない場合に利用される手続きです。

個人再生後の毎月の支払い額

個人再生手続きが完了後に支払っていく金額は、手続き時の借金額によって異なります。原則3年間(36回)で返済することになります。

①債務総額が100万円未満の場合

支払い総額:債務額全額

毎月支払い額:債務総額を36回で割った額

②借金総額が100万円以上500万円未満の場合

支払い総額:100万円

毎月支払い額:約30,000円(36回払い)

③借金総額が500万円以上1500万円未満の場合

支払い総額:債務総額の5分の1

毎月支払い額:債務総額の5分の1を36回で割った額

④借金総額が1500万円以上3000万円未満の場合

支払い総額:300万円

毎月支払い額:約84,000円(36回払い)

⑤借金総額が3000万円を超え5000万円以下の場合

支払い総額:債務総額の10分の1

毎月支払い額:債務総額の10分の1を36回で割った額

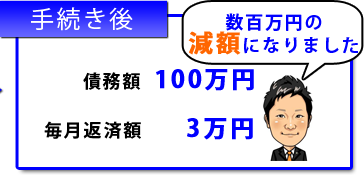

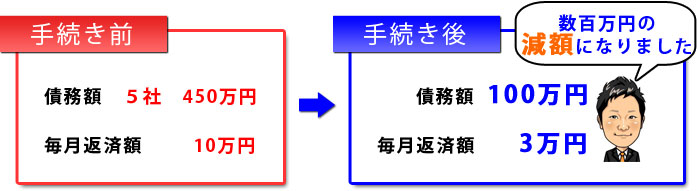

例えば、借金総額が490万円ある方が個人再生の手続きを行った場合、借金の金額は上記②のとおり約100万円に減額されます。

その約100万円を3年間(36回)で返済していくことになりますので、毎月の返済金額は約2.8万円となります。

結果、390万円の借金の減額となります。

また、借金総額が1800万円ある方が同様に個人再生を行った場合、借金の金額は上記③のとおり約360万円に減額されます。その約360万円を3ねんかん(36回)で返済していくことになりますので、毎月の返済金額は約10万円となります。

結果、1440万円の借金の減額となります。

ただし、自分の所有している財産の清算価額(車、保険の解約返戻金、預貯金等の合計)が減額後の借金額より多い場合は、清算価額を原則3年間(36回払い)で返済していくことになります。

個人再生の解決事例

- 個人再生の解決事例

- 個人再生の解決事例

個人再生の手続きの流れ

-

お問い合わせ

お問い合わせお電話又はメール・WEB予約でご連絡をいただいた後、「面談日時」の設定をさせていただきます。

面談は完全予約制です。土日・営業時間外も対応しております。

-

ご相談・正式依頼

ご相談・正式依頼(1)実際にお会いして、お話をうかがいます。

-

(2)個人再生手続きの案内

①ご相談の内容から、最適な手続きを提案させていただきます。

②手続きの内容と費用についてご納得いただいてから正式に委任をうけたまわります。

※着手金無料・分割支払いも可能です。(3)ご自宅で十分にご検討ください。

※内容と概算費用に納得のうえ、依頼者様からのご要望でその日に正式なご依頼をされたい場合は、そのまま承ることも可能です。

(4)ご検討の結果、ご依頼されたい場合は、電話又はメールでご連絡ください。正式にご依頼を承ります。

受任通知の発送・督促をストップ

受任通知の発送・督促をストップ受任通知を送付し、お客様から債務整理の委任を受けたことを借入先(消費者金融・審判会社など)に文書で通知します。

受任通知が債権者に届くと、債権者からの督促がストップします。 申立ての準備

申立ての準備申立書と添付書類の準備をします。

申立書の記載事項や添付書類は司法書士が案内しますのでご安心ください。 裁判所に申立て

裁判所に申立て裁判所に申立ての書類を提出し、予納金(裁判所へ支払う実費)を支払います。

個人再生手続きの開始決定

個人再生手続きの開始決定裁判所は申立てが要件を満たし、書類に不備がなければ開始決定をします。

個人再生手続き中に、裁判所の指示に従い「中間報告書」と「最終報告書」を提出します。

「中間報告書」と「最終報告書」は司法書士が作成します。

必要な書類については司法書士が案内しますので、ご安心ください。 個人再生認可の決定

個人再生認可の決定裁判所から免責の決定が確定すると、個人再生手続きは完了となります。

借入金の返済

借入金の返済再生計画に従って借入金を返済していきます。

個人再生のメリット・デメリット

下記のメリット、デメリットをご覧頂くと、メリットはとても多く、デメリットは意外と少ないことがわかります。

借金で悩んでいる方は個人再生も生活再建の選択肢の一つとして是非検討してください。

個人再生のメリット

マイホームを手放さずに手続きができる。

マイホームを手放さずに手続きができる。- 債務が原則5分の1に減額されるため、返済が楽になります。

- 自己破産とは違い、個人再生には資格制限がありません。

- 自己破産とは違い、借金の理由は問われません。

個人再生のデメリット

- 裁判所を通じた手続きとなるため、すべての借入先を対象とする必要があります。

- 信用情報に記録が約5~10年間残るため、借入がその期間できなくなります。

- 官報に掲載されます。

住宅ローン特則について

個人再生の最大のメリットは住宅(マイホーム)を処分せずに借金を減額することにあります。

住宅を残して手続きを進める場合は住宅資金特別条項を定めた個人再生手続きを利用した手続きになります。

住宅取得資金特別条項

個人再生を行う際に住宅ローンの返済に関して裁判所が強制的に返済計画の引き直しを行うというものです。

原則は延滞額を5年で弁済させ5年後に元の状態に戻します。

返済期間は最長70歳まで10年間延長等も可能です。

つまり一般債権(借金)は減免し、住宅ローン債権は返済計画引き直しで救済するというものです。

その際に裁判所は銀行等住宅ローン債権者の意見を聞きますが基本的には個人再生の意思が尊重されます。

銀行は弁済が滞った住宅ローンを保証会社に代位弁済しますが、移転後6ヶ月までは、その移転がなかったものとされて、強制的に保証会社から銀行に巻き戻すことも可能です。

住宅ローン特則を適応させるには、住宅ローンを担保するための抵当権が設定されていることが必要です。

住宅の定義として申立人が居住するために所有していて床面積の1/2以上が住宅部分である建物をいいます。

住宅ローンを申込んだ金融機関の抵当権だけでなく、その住宅ローンを保証する会社(保証会社)の付けた抵当権も該当します。

住宅ローン以外の抵当権・根抵当権(仮登記を含む)・差押などが建物またはその敷地についている場合は、住宅ローン特則は利用できません。

住宅ローン特則を利用する条件

住宅ローン特則(住宅取得資金特別条項)を使うには、次の条件を満たす必要があります。

- 住宅の建設もしくは購入に必要な資金で、分割払いの定めのある債権であること。

- 住宅を建築もしくは購入するための、分割払いの住宅ローンであることが必要です。

大半の住宅ローンがこれに該当すると思われます。 - 住宅に、住宅ローン債権(または保証会社の求償債権)を被担保債権とする 抵当権が設定されていること。

- 住宅ローンを組んだとしても、建物に銀行や保証会社の抵当権が設定されていない場合には、住宅資金特別条項 は使えません。

- 不動産に、住宅ローン以外の抵当権がついていないこと。

- 消費者金融の不動産担保ローンの抵当権のような、住宅ローン以外の債務を担保する抵当権が不動産に設定されている場合には、住宅資金特別条項は使えません。

- 本人が所有している住宅であること。

- 本人が住んでいる(または住む予定である)住宅である必要があります。

別荘やセカンドハウスの場合には、住宅資金特別条項は使えません。 - 保証会社による代位弁済後、6ヶ月を経過していないこと。

- 住宅ローンが滞納となると、保証会社が住宅ローン債権者に弁済を行います。

これを代位弁済といいます。

代位弁済後、6ヶ月を経過すると、住宅資金特別条項は使えません。

個人再生の料金について

| 内容 | 報酬(税込) |

|---|---|

| 着手金 | 0円 |

| 借入先が1社(者・契約)のみ | 住宅ローンありの場合 38万5000円 住宅ローンなしの場合 27万5000円 |

| 借入先が1社(者・契約)増すごとに | +3万3000円 |

| 追加報酬 | 住宅ローン契約を変更する場合 +16万5000円 |

| 追加報酬 | 個人事業主や特別のご事情がある場合 +11万円 |

| 内容 | 実費 |

|---|---|

| 裁判所へ支払う予納金 (手続き費用) |

約3万円 |

| ※個人再生委員への報酬 | 約20万円 |

※個人再生委員を選任するかは裁判所が判断しますが、通常、債務総額が1500万円以内の場合は個人再生委員が選任される可能性は低いです。

※手続きにかかる費用は、報酬と実費の合計額になります。

※上記報酬は一例です。また、事案により異なりますので、具体的な手続きの内容や費用については、相談時にお見積りをします。お気軽にご連絡ください。

information

![]()

- 〒834-0064

福岡県八女市蒲原1334番地1 - 0943-24-8135

- 代表者

司法書士・行政書士 井上 陽介 - 福岡県司法書士会所属

登録番号 福岡 第 1524 号

簡裁代理認定番号 第 1029022 号 - 福岡県行政書士会所属

登録番号 第 12401393 号

営業エリア

- 福岡県

八女市

八女郡広川町

久留米市

筑後市

柳川市

大川市

大木町

みやま市 - 佐賀県

佐賀市

神埼市

神埼郡

鳥栖市 - 及びその周辺地域