コラム

当事務所では、新型コロナウイルス感染症の対策として以下のことを行っております。⓵アクリルパーテーションによる飛沫感染防止⓶面談前後の応接室の換気⓷面談前後の事務所玄関や応接室などの除菌(お客様の手の触れそうな箇所は特に徹底して除菌しております)⓸面談前後の手洗い・うがい⓹司法書士及び事務所職員のマスク着用

その他にも、対策になるようなことがあれば、積極的に取り入れ、お客様が安心して事務所へ来所できるよう努めております。

お困りのことがあれば、お気軽にご相談ください。

債務整理の手続きは、相談者様の生活状況などにより異なります。

債務整理相談は無料で行っておりますので、お気軽にご相談ください。

また、収入が一定額以下の場合は、日本司法支援センター(法テラス)が債務整理の手続きの報酬や費用を立て替えてくれるという制度があります。

無利息で、分割払いで返済できます。

毎月の返済が苦しい方はご相談ください。お客様にとって最適な手続きを提案させていただきます。

久留米市、八女市、筑後市、広川町、大川市、みやま市、大木町、柳川市と周辺地域の方の債務整理は「あすな法務事務所」へご相談ください。

給料の差押えをされると生活ができない・・・。給料を差押えられる前に債務整理をしたい・・・。といった事でお悩みではありませんか。

「借金問題をなんとかしたい」と思っても、司法書士などの法律家に相談するのはとても勇気がいります。なんだか大変なことになりそうで怖いですよね。

そこで、給料の差押えの流れと対処方法をご紹介します。

-目次Contents-

1.給料差押えの流れ

カードローンやクレジットカードの返済を滞納しても、いきなり給料を差押えられるわけではありません。

まずは、電話や郵便による督促通知がきます。これを無視していると、残額の「一括請求通知書」が届きます。

書面には「残金と遅延損害金の一括支払い請求」、「支払いがない場合は、法的手続き(裁判や強制執行)をする」ということが書かれています。

一括請求通知書が届いても支払いをしない場合は、債権者から裁判(貸金返還請求訴訟)や支払督促を申し立てられる可能性があります。

債権者が申立てをした場合、裁判所から「特別送達」という郵便で書類が届きます。

裁判になると、債権者と和解しない限り、通常は、債務残額と遅延損害金の全額の支払えという判決が下されます。支払督促を無視した場合には、債権者の主張が認められて「仮執行宣言付支払い督促」が確定します。

その後、債権者は「判決書」や「仮執行宣言付支払督促」によって、債務者の財産や給料を差押えられる状態になります。

債権者が、判決書や仮執行宣言付支払督促にもとづいて、裁判所に給与差押えの申立をすると、給料や預貯金などの財産が差押えられてしまいます。

2.差押えを受ける給料の範囲

給与の差押えをされても、給料の全額をとられるわけではありません。

差押えの対象になるのは、給与額から税金や健康保険料などを引いた手取り額の4分の1の金額で、残り4分の3は債務者に支払われます。

ただし、4分の3の金額が33万円を超える場合には、超える分の全額が差押の対象となります。

いったん給与の差押えが始まると、債務の元金と遅延損害金を全額支払うまで毎月差押えが続いてしまいます。ボーナスや退職金も差押えの対象になります。

3.個人再生で給料差押えを中止する

個人再生の申し立てにより、「個人再生手続き開始決定」がでると、それまでに行われていた強制執行が中止されます。

裁判所に給与差押えの「執行停止の申立」をし、強制執行が中止されると、会社から債権者へ給料の一部が支払われることがなくなります。

ただし、この時点では、差押え分の給料が債務者に支払われることはありません。給料は、会社がプールするか供託されることになります。

プールされていた差押え分の給料は、個人再生手続きが終了したときに、まとめて受け取ることができます。供託された場合には、手続き終了後に供託金を取り戻すことができます。

生活状況が苦しいなどの理由により、個人再生手続きの終了までまてず、すぐに差押え分の給料を支払ってもらいたい場合は、債権者と交渉して差押えを取り下げてもらうか、裁判所に「強制執行中止命令」申立てをして、裁判所が中止命令申立てを認めれば、裁判所から給与差し押さえの中止命令を出してもらえます。

4.自己破産で給料差押えを中止する

自己破産の同時廃止の場合、「破産手続き開始決定」がでると、それまでに行われていた強制執行が中止されます。

裁判所に給与差押えの「執行停止の申立」をし、強制執行が中止されると、会社から債権者へ給料の一部が支払われることがなくなります。

ただし、この時点では、差押え分の給料が債務者に支払われることはありません。給料は、会社がプールするか供託されることになります。

プールされていた差押え分の給料は、免責が確定(自己破産が認められてとき)したときに、まとめて受け取ることができます。供託された場合には、免責が確定後に供託金を取り戻すことができます。

自己破産の管財事件の場合、「破産手続き開始決定」がでると、給料の差押えの強制執行は効力を失います。よって、「破産手続き開始決定」後すぐに給料を満額受け取れるようになります。

5.まとめ

債務整理の手続きは、相談者様の生活状況などにより異なります。

債務整理相談は無料で行っておりますので、お気軽にご相談ください。

また、収入が一定額以下の場合は、日本司法支援センター(法テラス)が債務整理の手続きの報酬や費用を立て替えてくれるという制度があります。

無利息で、分割払いで返済できます。

毎月の返済が苦しい方はご相談ください。お客様にとって最適な手続きを提案させていただきます。

久留米市、八女市、筑後市、広川町、大川市、みやま市、大木町、柳川市と周辺地域の方の債務整理は「あすな法務事務所」へご相談ください。

自己破産をするとマイホームを手放さないといけない・・・。マイホームを手放さずに月の支払い額を減らしたい・・・。といった事でお悩みではありませんか。

「借金問題をなんとかしたい」と思っても、司法書士などの法律家に相談するのはとても勇気がいります。なんだか大変なことになりそうで怖いですよね。

そこで、住宅ローンの残っているマイホームを処分せずに債務整理する方法をご紹介します。

-目次Contents-

1.住宅ローンが残っている場合の債務整理

住宅ローン以外にも借金があるという場合、これらの借金を債務整理しなければならない状態に陥ることは,少なくありません。

自己破産をすると自宅不動産は処分されてしまいます。

住宅ローンの残っている自宅を処分せずに借金を整理をする方法としては、個人再生と任意整理が考えられることになります。

しかし、任意整理の場合はそれほどの減額は期待できません。

住宅ローンの残っている自宅を処分せずに借金を整理をする方法としては、個人再生における住宅資金特別条項を利用する方法が最も有効でしょう。

2.個人再生

債務者の方の経済的更生のため、マイホームを残しつつ借金を整理できるように,個人再生手続には「住宅資金特別条項(住宅ローン特則)」という制度が用意されています。

この制度は、個人再生をしていても、住宅ローンだけは特別に、従前どおり返済を続けてよいとされています。

住宅ローン以外の借金については、個人再生手続に従って、債務額、及び、月の支払額が大幅に減額されます。

この個人再生における住宅資金特別条項の制度は、住宅ローンの残っている自宅・マイホームを処分せずにその他の借金を整理する方法として、非常に有力な方法といってよいでしょう。

3.任意整理

任意整理とは、司法書士が債務者の方の代わりに債権者と交渉し、借金の減額や返済条件の変更をしてもらう裁判外の手続です。

任意整理の場合には、住宅ローン以外の債務についてのみ、和解交渉をしていく方法をとります。

個人再生の要件に合致しないため個人再生手続きの取れない方や、任意整理で返済ができる方は、任意整理手続きを検討いただけます。

4.まとめ

債務整理の手続きは、相談者様の生活状況などにより異なります。

債務整理相談は無料で行っておりますので、お気軽にご相談ください。

また、収入が一定額以下の場合は、日本司法支援センター(法テラス)が債務整理の手続きの報酬や費用を立て替えてくれるという制度があります。

無利息で、分割払いで返済できます。

毎月の返済が苦しい方は、ご相談ください。お客様にとって最適な手続きを提案させていただきます。

久留米市、八女市、筑後市、広川町、大川市、みやま市、大木町、柳川市と周辺地域の方の債務整理は「あすな法務事務所」へご相談ください。

借金で悩んでいるが、どうやったら債務整理できるの・・・。自分に合った債務整理の方法は何なのか・・・。といった事でお悩みではありませんか。

「借金問題をなんとかしたい」と思っても、司法書士などの法律家に相談するのはとても勇気がいります。なんだか大変なことになりそうで怖いですよね。

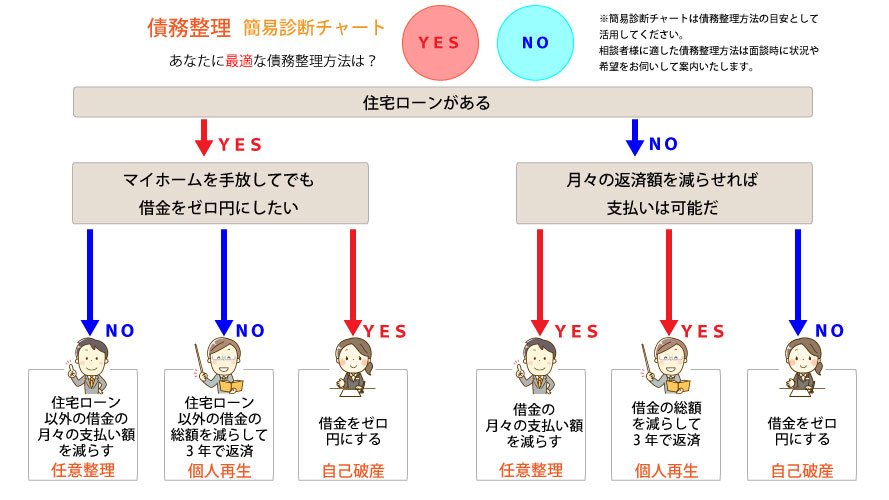

そこで、債務整理の簡易診断チャートをご紹介します。

-目次Contents-

1.【債務整理】とは

【債務整理】とは、債務である借金を整理して、生活を再建させるための手続きです。

月々の返済が多いと、通常の生活をすることが困難となってしまいます。どのように借金返済の目途をたてるかを考える必要があります。

そこで、司法書士などの法律家が、借金返済の目途をたてる方法として、提案する3つの方法が、①任意整理、②個人再生、③自己破産です。

各手続きには要件がありますので、どの手続きができるかは、面談の際に聞き取りをして案内いたしますが、どのような債務整理方法になりそうか事前に知っておきたい方へ、簡易診断チャートをご紹介します。

2.簡易診断チャートを見てみましょう

借金が返せなくなった場合の解決方法は、借入状況、生活状況により異なります。

そこで、簡易診断チャートを見てみましょう。

実際は、面談の際に、

- ・債権者

- ・債務額

- ・月々の支払い額

- ・支払い原資(月々の返済可能額)

- ・相談者の希望

などを聞き取りさせて頂いて、最適な債務整理方法を案内しております。

簡易診断チャートは、あくまで目安として活用してください。

債務整理方法(①任意整理、②個人再生、③自己破産)は、司法書士あすな法務事務所ホームページにも記載しておりますので、ご一読ください。

3.まとめ

債務整理の手続きは、相談者様の生活状況などにより異なります。

債務整理相談は無料で行っておりますので、お気軽にご相談ください。

また、収入が一定額以下の場合は、日本司法支援センター(法テラス)が債務整理の手続きの報酬や費用を立て替えてくれるという制度があります。

無利息で、分割払いで返済できます。

なじみがない手続きなので、一度、各自治体(市役所など)の「法律相談」・各事務所の「無料相談」など、専門家に相談してみることをオススメします。

久留米市、八女市、筑後市、広川町、大川市、みやま市、大木町、柳川市と周辺地域の方の債務整理は「あすな法務事務所」へご相談ください。

借金で悩んでいるが、どうやったら債務整理できるの・・・。債務整理をしたいが、債務整理をしたときのデメリットは何なのか・・・。といった事でお悩みではありませんか。

「借金問題をなんとかしたい」と思っても、司法書士などの法律家に相談するのはとても勇気がいります。なんだか大変なことになりそうで怖いですよね。

そこで、債務整理をしたときのデメリットについてご紹介します。

-目次Contents-

1.【債務整理】とは

【債務整理】とは、債務である借金を整理して、生活を再建させるための手続きです。

月々の返済が多いと、通常の生活をすることが困難となってしまいます。どのように借金返済の目途をたてるかを考える必要があります。

そこで、司法書士などの法律家が、借金返済の目途をたてる方法として、提案する3つの方法が、①任意整理、②個人再生、③自己破産です。

債務整理をしたらどのようなデメリットがあるのか事前に知っておきたい方へ、債務整理をしたときのデメリットをご紹介します。

2.債務整理のデメリットについて

2-1.信用情報(ブラックリスト)への登録

自己破産、個人再生、任意整理の全ての手続きにおいて、

信用情報機関

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

に債務整理をしたという情報が登録されます。

ただし、債務整理の種類により、各信用情報機関によっては、債務整理をしたあとでも情報が載る場合と載らない場合もあるようです。

※信用情報機関に債務整理をしたことを載せるかどうかは債権者(各消費者金融や銀行等金融機関)が決めるからです。

信用情報に載ると一定期間借入が制限されるというデメリットがあります。

信用情報に債務整理をしたことが登録される期間は、債務整理の手続きや信用情報機関によって異なりますが、一般的に下記の期間、登録されるようです。

信用情報機関に載る期間は、

- 株式会社日本信用情報機構(JICC) 5年

- 株式会社シー・アイ・シー(CIC) 5年

- 全国銀行個人信用情報センター(KSC)5年 or 10年

といわれています。

2-2.信用情報機関に載るとどうなるの?

新規の借入れの申込みを受けた貸金業者は、申込みの審査の際に、信用情報機関の登録情報を確認します。

そして、債務整理をしたという情報が載っている場合は、借入れの審査がとおらなくなる可能性が高くなります。

特に、信用情報機関に債務整理をしたという情報が載っている場合は住宅ローンの審査には通らないと言われています。

また、クレジットカードを新たにつくる場合も、クレジットカード会社によっては、審査がとおらなくなります。

2-3.支払いを滞納している場合

60日間以上支払いを滞納している場合、信用情報機関に滞納しているという情報が載ると言われています。

※この場合も、信用情報機関に滞納していることを載せるかどうかは債権者(各消費者金融や銀行等金融機関)が決めます。

よって、すでに支払いを滞納している方で、今後の支払いが難しいと考えられている場合は、債務整理手続きを検討された方がよいです。

3.官報公告について

自己破産、個人再生の手続きにおいて、必ず「官報公告」というものがなされ、「官報」に住所、氏名、事件番号などが掲載されます。

任意整理の場合には、官報公告はされません。

官報とは、国の広報誌です。

官報で一般に知らせることを、官報公告といいます。

官報公告には、申立人の住所と氏名が掲載されます。

しかし、官報を一般の方が見るということはほとんどありません。

4.自己破産の職業制限

自己破産の申立てをした場合、自己破産開始決定~免責決定までの間、一定の職業・資格などに一時的に就けなくなります。

しかし、一生その職業・資格などに就けなくなってしまうという事ではありません。 破産手続開始決定から復権(免責許可決定)を得るまでの間の資格制限です。

自己破産の手続きが終われば当然に就業・資格制限はなくなります。

ここに記載されているものが全てではありませんのでご注意下さい。また資格制限については、各業法で個別に定められています。

主な職業制限一覧

行政書士

行政書士- 警備員

- 一般建設業、特定建設業

- 公認会計士、公認会計士補

- 司法修習生

- 警備員

- 司法書士

- 株式会社の取締役

- 質屋

- 警備員

- 社会保険労務士

- 証券取引外務員

- 税理士

- 宅地建物取引業

- 風俗営業を営もうとする者

- 生命保険募集人及び損害保険代理店

- 投資顧問業

- 旅行業務取扱主任者

- など多数あります。詳しくはご相談下さい。

5.会社の役員が自己破産手続きをすると

取締役や監査役など会社の役員が自己破産の手続きを申立てた場合には、その役員としての地位を当然に失うことになります。

この点、会社法では取締役や監査役になることができる資格について規定されていますが(取締役は会社法331条1項、監査役は同条335条1項)、「破産者」は取締役や監査役の欠格事由として規定されていませんので、会社法では仮に現役の取締役や監査役が自己破産をしたとしてもその地位に影響は生じません。

しかし、取締役や監査役といった会社の役員に就任するためには、株主総会で行われる取締役または監査役の選任決議を経る必要がありますから、取締役や監査役など会社の役員たる地位は、会社の株主から「委任」を受けた委任契約に基づく必要があります。

よって、「委任」については民法にその規定がありますが、民法では委任契約の受任者が「破産手続開始の決定を受けたこと」が当然に委任契約が終了する事由として明記されていますので(民法第653条第2号)、現役の取締役や監査役が自己破産の申立を行った場合には、株主からの「委任」自体が終了してしまうことになります。

6.保証人への影響

債務整理にかかる借入について、保証人がある場合、保証人に影響があります。

自己破産・個人再生・任意整理いずれの手続きの場合にも、多かれ少なかれ影響があります。

自己破産・個人再生の申立をすると、保証人に対して債権者から請求が行きます。

自己破産の場合は、申立人の債務が免責になっても、保証人には全額の請求がされます。

個人再生の場合は、申立人の債務が圧縮されても、保証人には全額の請求がされます。

任意整理の場合も、保証人に請求が行きます。

しかし、任意整理の場合には、自己破産や個人再生の場合とは違い、一部の債権者のみについて手続きをすることも可能ですので、保証人のある債務は除いて手続きすることも可能です。

7.まとめ

債務整理の主なデメリットは、上記のようなものです。

- 自己破産をすると会社を解雇される。

- 自己破産をすると戸籍に載る。

- 年金の受給権がなくなる。

というような話もありますが、このようなことは原則としてありません。

また、本籍地の市町村の「身分証明書」には、自己破産の事実が載ることがあります。

ただし、一般の生活をしている中で、身分証明書を取得・提出する機会はほとんどありませんので、影響はない方のほうが多いです。

※職種によって、身分証明書を取得・提出する機会はあります。

債務整理の手続きの報酬や費用は、手続きの内容などにより異なります。

事前にいくらかかるか聞いてから依頼しましょう。

また、収入が一定額以下の場合は、日本司法支援センター(法テラス)が債務整理の手続きの報酬や費用を立て替えてくれるという制度があります。

無利息で、分割払いで返済できます。

なじみがない手続きなので、一度、各自治体(市役所など)の「法律相談」・各事務所の「無料相談」など、専門家に相談してみることをオススメします。

久留米市、八女市、筑後市、広川町、大川市、みやま市、大木町、柳川市と周辺地域の方の債務整理は「あすな法務事務所」へご相談ください。

借金の月々の返済額が多くて、生活費が確保できない・・・。借金返済の目途がたたなくて、困っている・・・。といった事でお悩みではありませんか。

「借金問題をなんとかしたい」と思っても、司法書士などの法律家に相談するのはとても勇気がいります。なんだか大変なことになりそうで怖いですよね。

そこで、司法書士などの法律家に相談したときに、提案される3つの方法をご紹介します。

-目次Contents-

1.【債務整理】とは

【債務整理】とは、債務である借金を整理して、生活を再建させるための手続きです。

月々の返済が多いと、通常の生活をすることが困難となってしまいます。どのように借金返済の目途をたてるかを考える必要があります。

そこで、司法書士などの法律家が、借金返済の目途をたてる方法として、提案する3つの方法が、①任意整理、②個人再生、③自己破産です。

「自己破産」と聞くと、最悪なイメージがありますが、実際のところは、生活を立て直すためのものです。

もちろん、デメリットもありますが、メリットの方が大きい場合が多いと思います。

今回は、借金問題を解決する3つの方法を、ご紹介します。

2.借金問題の解決に提案される3つの方法

借金が返せなくなった場合の解決方法は、借入状況、生活状況により異なります。

そこで、解決方法を詳しくみていきます。

2-1.任意整理

『月々の返済額を減らしたい』場合に検討します。

最もよく利用される手続きです。

司法書士などの法律家が代理人になって、借入先と月々の返済できる金額などを交渉します。

交渉後、3~5年間で約束した月額を返済することとなります。

他の2つの借金問題の解決方法との違いは、

- ①「裁判所」を通さずに手続きできる。

- ② 交渉する借入先が選べる。

保証人がついている債務・車のローン・住宅ローンなど、手続きの対象にしないで、そのまま返済すれば、保証人に迷惑をかけたり、車や住宅を手放さずにすみます。

※一定の条件を満たせば、次にご紹介する2-2個人再生でも、住宅を手放さずに手続きをすることができます。

2-2個人再生

『借金残高を減額したい』『マイホームを残したい』といった場合に検討します。

借金金額が多く、任意整理では返済のめどが立たない場合に利用される手続きです。

裁判所が、個人再生を適用できる要件であるか、生活状況等の内容により、判断します。

2-3自己破産

『借入残高を0円にして、人生の再スタートしたい』場合に検討します。

裁判所で ”支払不能である” と認められた方のみ、手続きできます。

マイホームや車などの資産価値のある高額な財産は手放すこととなります。

借金の支払いを免除してもらうことができるため、毎月の返済額が0円となるため、人生を再スタートできます。

3.注意すべきこと

これらの手続きできる借金には、税金・健康保険などの滞納は含まれていません。

税金・健康保険などは、手続きできません。

債務整理の手続きをすると、通称ブラックリストと呼ばれる、信用情報機関に登録されます。

借入返済が大幅に遅れたことがある場合には、すでに、ブラックリストに登録されている可能性もあります。

登録された場合は、その借入返済が終わって5~10年後に解除されるといわれています。

債務整理の手続き後、住宅ローンなどの借入予定がある場合は、注意が必要です。

4.まとめ

債務整理の手続きの報酬や費用は、手続きの内容などにより異なります。

事前にいくらかかるか聞いてから依頼しましょう。

また、収入が一定額以下の場合は、日本司法支援センター(法テラス)が債務整理の手続きの報酬や費用を立て替えてくれるという制度があります。

無利息で、分割払いで返済できます。

なじみがない手続きなので、一度、各自治体(市役所など)の「法律相談」・各事務所の「無料相談」など、専門家に相談してみることをオススメします。

久留米市、八女市、筑後市、広川町、大川市、みやま市、大木町、柳川市と周辺地域の方の債務整理は「あすな法務事務所」へご相談ください。

債務整理をしたいが債務整理の費用を一括で払えない・・・。といった事でお悩みではありませんか。

「借金問題をなんとかしたい」と思っても、債務整理の費用がわからないと司法書士などの法律家に相談するのはとても勇気がいります。

そこで、司法書士あすな法務事務所に債務整理依頼をしたときの債務整理の支払い方法についてご紹介します。

-目次Contents-

1.【債務整理】とは

【債務整理】とは、債務である借金を整理して、生活を再建させるための手続きです。

月々の返済が多いと、通常の生活をすることが困難となってしまいます。どのように借金返済の目途をたてるかを考える必要があります。

そこで、司法書士などの法律家が、借金返済の目途をたてる方法として、提案する3つの方法が、①任意整理、②個人再生、③自己破産です。

司法書士あすな法務事務所の債務整理専門サイトにて、債務整理の各手続きについて説明していますので、詳しくはそちらをご覧ください。

今回は、債務整理にかかる費用についてご案内します。

2.手続き費用が心配な方へ

借金の相談をしたいけど、費用面が心配というお問合せをよく受けます。

司法書士あすな法務事務所では、契約締結前に手続報酬と実費の合計金額を提示し、納得していただいた上で契約書の取り交わしを行わせて頂きます。

また、借金に関する相談に関しては相談料は発生致しませんので、お気軽にご相談下さい。

2-1.分割支払い

司法書士あすな法務事務所では、一括で費用を用意できない方のために債務整理費用の分割支払いが可能です。

面談の際に、分割支払い希望の旨お伝えいただいたら、お客様の生活に支障のでない範囲で、分割支払いしていただきます。

債務整理手続きを希望される半数以上の方が分割支払いを希望されています。

新規のご相談者様も分割支払いについてお気軽にご相談ください!

2-2.法テラスについて

法テラスは民事法律扶助業務を行っています。

民事法律扶助とは、日本司法支援センター(法テラス)が、収入が一定額以下の方に対し、債務整理の手続きの報酬や費用を立て替えてくれる制度です。(なお、法テラスの利用に関しては審査があります。)

法テラスの審査にとおると、法テラスの立替金を、無利息で、分割払いで返済できます。

民事法律扶助の審査の際に収入を証する書面(給料明細など)・住民票を提出する必要がありますが、その他の審査の資料は司法書士が作成しますので、お客様の手間はかかりません。

司法書士あすな法務事務所は法テラスの契約司法書士ですので、民事法律扶助についてお気軽にご相談ください!

3.まとめ

債務整理の手続きの報酬や費用は、手続きの内容などにより異なります。

事前にいくらかかるか聞いてから依頼しましょう。

また、債務整理費用の一括支払いが難しい方は分割支払いや法テラスを利用しましょう。

債務整理は、なじみがない手続きなので、一度、各自治体(市役所など)の「法律相談」・各事務所の「無料相談」など、専門家に相談してみることをオススメします。

久留米市、八女市、筑後市、広川町、大川市、みやま市、大木町、柳川市と周辺地域の方の債務整理は「あすな法務事務所」へご相談ください。

information

![]()

- 〒834-0064

福岡県八女市蒲原1334番地1 - 0943-24-8135

- 代表者

司法書士・行政書士 井上 陽介 - 福岡県司法書士会所属

登録番号 福岡 第 1524 号

簡裁代理認定番号 第 1029022 号 - 福岡県行政書士会所属

登録番号 第 12401393 号

営業エリア

- 福岡県

八女市

八女郡広川町

久留米市

筑後市

柳川市

大川市

大木町

みやま市 - 佐賀県

佐賀市

神埼市

神埼郡

鳥栖市 - 及びその周辺地域