任意整理

任意整理とは

任意整理とは、裁判所を通さずに、司法書士がお客様の代理人として借入先(消費者金融・信販会社・カード会社など)と直接交渉し、お客様が実行できる返済計画を立て、借入先と和解する手続きです。

債務整理で、最もよく利用される手続きです。

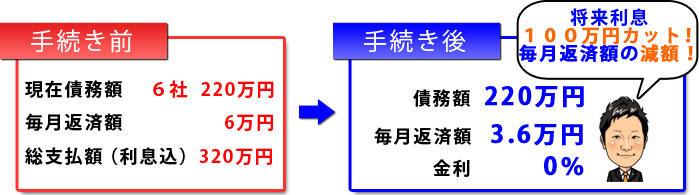

債権者(消費者金融・信販会社・カード会社など)と話し合いがつくと、お客様は原則3年~5年の期間にわたり借金を返済していくことになります。

債権者(消費者金融・信販会社・カード会社など)と話し合いがつくと、お客様は原則3年~5年の期間にわたり借金を返済していくことになります。

また、自己破産や個人再生の場合は一部の債権者(消費者金融・信販会社・カード会社など)のみを手続きすることはできませんが、任意整理の場合は手続きをする債権者(消費者金融・信販会社・カード会社など)を選べますので、「保証人がついている債務」、「車のローン」「住宅ローン」の債権者(消費者金融・信販会社・カード会社など)などは手続きから除外することが可能です。

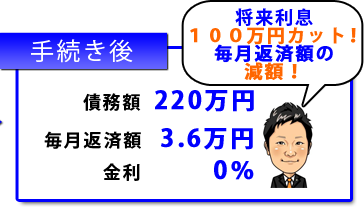

月々の返済が苦しい方も任意整理をすることにより、月々の返済額を減額することが期待できます。

任意整理の解決事例

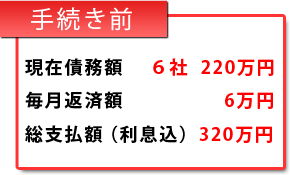

- 任意整理の解決事例

- 任意整理の解決事例

任意整理の手続きの流れ

-

お問い合わせ

お問い合わせお電話又はメール・WEB予約でご連絡をいただいた後、「面談日時」の設定をさせていただきます。

面談は完全予約制です。土日・営業時間外も対応しております。

-

ご相談・正式依頼

ご相談・正式依頼(1)実際にお会いして、お話をうかがいます。

-

(2)任意整理手続きの案内

①ご相談の内容から、最適な手続きを提案させていただきます。

②手続きの内容と費用についてご納得いただいてから正式に委任をうけたまわります。

※着手金無料・分割支払いも可能です。(3)ご自宅で十分にご検討ください。

※内容と概算費用に納得のうえ、依頼者様からのご要望でその日に正式なご依頼をされたい場合は、そのまま承ることも可能です。

(4)ご検討の結果、ご依頼されたい場合は、電話又はメールでご連絡ください。正式にご依頼を承ります。

受任通知の発送・督促をストップ

受任通知の発送・督促をストップ受任通知を送付し、お客様から債務整理の委任を受けたことを借入先(消費者金融・審判会社など)に文書で通知します。

受任通知が債権者に届くと、債権者からの督促がストップします。 借入金残高の調査

借入金残高の調査不当な高利率の利息を支払っているか確認するため、利息制限法所定の利率で再計算します。

その結果、「払いすぎた利息」がある場合は、その「払いすぎた利息」を借入金の返済に充てたものとして、本来支払べき正しい借入金残高を計算します。 債権者と和解交渉

債権者と和解交渉お客様と「月々の返済額・返済期間」などの返済計画を打ち合わせします。

和解の成立

和解の成立返済計画をもとに債権者と和解交渉します。

和解交渉が成立した後に、和解契約書を交わします。 返済の開始

返済の開始和解契約書に従って毎月の返済をします。

任意整理のメリット・デメリット

下記のメリット、デメリットをご覧頂くと、メリットはとても多く、デメリットは意外と少ないことがわかります。

借金で悩んでいる方は任意整理も生活再建の選択肢の一つとして是非検討してください。

任意整理のメリット

面倒な手続きは不要です!

面倒な手続きは不要です!

「任意整理」とは、司法書士や弁護士が債務者に代わって金融業者と交渉し、借金の減額や免除、「過払い金」の返還請求をしてくれる手続きです。

相談者様ご自身が行うこともできますが、専門家に依頼すると金融業者とのやり取りはすべて専門家が代行してくれる為、相談者様が面倒な手続きを行う必要がないのも魅力です。- 誰でも利用可能です!

「年収の少ない主婦」や「年金受給者」でも手続きが可能です。

支払いに当てるお金があれば誰でも手続きが可能です。

また、自己破産のように、職業制限や資格制限がありませんのでどの職種の方でも手続きが可能です。 - 金融業者からの取り立てがストップします!

司法書士や弁護士に依頼すると、各金融業者からの取り立てが即時ストップします。

金融業者から本人へ直接連絡することは禁止される為、手続き中は返済のことを考えなくて済みます。 - 第三者に知られる可能性が低いです!

自己破産や個人再生は手続きを行うと官報に掲載されますが、任意整理ではそのようなことはありません。

基本的に第三者に知られることはありません。 - 返済額が大幅にカットされます!

お金を払いすぎていれば過払い金請求ができます。

借金が残ったとしても、返済額が大幅にカットされるため、将来への不安が解消されます。

将来支払うべき利息も大幅に減額できる可能性があります。 - 将来利息がカットされます!

和解が成立した後は、和解で決まった金額を月々返済するだけです。

将来利息がカットされる可能性が高いため、返済の負担が減り、計画的に返済ができます!

任意整理のデメリット

- 信用情報に記録が約5~10年間残るため、借入がその期間できなくなります。

- 自動車ローンなどの所有権留保がついている債務を任意整理する場合は、所有権留保がついている商品(自動車など)を債権者に引き渡す必要があります。

任意整理の料金について

| 内容 | 報酬(税込) |

|---|---|

| 着手金 | 0円 |

| 借入先が1社(者・契約)につき | 4万4000円 |

| ※減額報酬 | 0円 |

※減額報酬とは、「依頼前の借入金残高」と「和解後の借入金残高」の差額、すなわち、借入金を減額させた金額に対して5~10%(事務所により異なります)の報酬を頂くことです。

当事務所では減額報酬はいただいておりません。

※手続きにかかる費用は、報酬と実費の合計額になります。

※上記報酬は一例です。また、事案により異なりますので、具体的な手続きの内容や費用については、相談時にお見積りをします。お気軽にご連絡ください。

information

![]()

- 〒834-0064

福岡県八女市蒲原1334番地1 - 0943-24-8135

- 代表者

司法書士・行政書士 井上 陽介 - 福岡県司法書士会所属

登録番号 福岡 第 1524 号

簡裁代理認定番号 第 1029022 号 - 福岡県行政書士会所属

登録番号 第 12401393 号

営業エリア

- 福岡県

八女市

八女郡広川町

久留米市

筑後市

柳川市

大川市

大木町

みやま市 - 佐賀県

佐賀市

神埼市

神埼郡

鳥栖市 - 及びその周辺地域