自己破産

自己破産とは

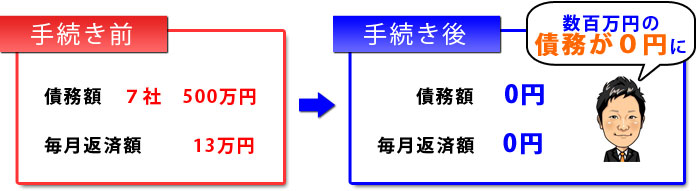

自己破産とは、裁判所で支払不能の状態であると認められた後、借入金の支払義務を免除するという許可決定をしてもらう手続きです。

自己破産をすると自宅だけでなく、原則的には車などの資産価値のある財産は全て手放すことになりますが、手放さなくてはならないのは高額な財産だけです。

日常生活を送る上での影響はほとんどありません。

自己破産については、一般的にマイナスのイメージを持たれる方が多くいらっしゃいますが、他の債務整理手続きと違って借金の支払いを免除してもらうことができ、毎月の支払いから解放されるので、人生を再スタートさせるには最も有効な手続きであると言えます。

自己破産の解決事例

- 自己破産の解決事例

- 自己破産の解決事例

自己破産の手続きの流れ

-

お問い合わせ

お問い合わせお電話又はメール・WEB予約でご連絡をいただいた後、「面談日時」の設定をさせていただきます。

面談は完全予約制です。土日・営業時間外も対応しております。

-

ご相談・正式依頼

ご相談・正式依頼(1)実際にお会いして、お話をうかがいます。

-

(2)自己破産手続きの案内

①ご相談の内容から、最適な手続きを提案させていただきます。

②手続きの内容と費用についてご納得いただいてから正式に委任をうけたまわります。

※着手金無料・分割支払いも可能です。(3)ご自宅で十分にご検討ください。

※内容と概算費用に納得のうえ、依頼者様からのご要望でその日に正式なご依頼をされたい場合は、そのまま承ることも可能です。

(4)ご検討の結果、ご依頼されたい場合は、電話又はメールでご連絡ください。正式にご依頼を承ります。

受任通知の発送・督促をストップ

受任通知の発送・督促をストップ受任通知を送付し、お客様から債務整理の委任を受けたことを借入先(消費者金融・審判会社など)に文書で通知します。

受任通知が債権者に届くと、債権者からの督促がストップします。 申立ての準備

申立ての準備申立書と添付書類の準備をします。

申立書の記載事項や添付書類は司法書士が案内しますのでご安心ください。 裁判所に申立て

裁判所に申立て裁判所に申立ての書類を提出し、予納金(裁判所へ支払う実費)を支払います。

自己破産手続きの開始決定

自己破産手続きの開始決定裁判所は申立てが要件を満たし、書類に不備がなければ開始決定をします。

裁判官から申立ての内容や生活状況等について事情を聞かれる場合があります。自己破産手続きには「同時廃止」と「管財事件」の2種類があります。

管財事件の場合は、破産管財人が選任され、その分の手続き費用がかかります。

破産管財人が選任されるかどうかは裁判官が破産開始決定時に判断します。 免責の決定・確定

免責の決定・確定裁判所から免責の決定が確定すると、自己破産手続きは完了となりすべての借金を返済する義務がなくなります。

自己破産をした方がよいケース

一般的に自己破産はあまりイメージがよくありませんので、実際に踏み切るには勇気がいると思います。

しかし、そのタイミングが遅れれば遅れるほど、後になって損をするケースも多くあります。

ではどのような場合に自己破産をするべきなのでしょうか?

- 1.自宅を持っておらず、無担保の借金の返済の目処が立たないとき

- 自己破産の最大のデメリットは自宅を売却しなくてはいけないことです。

逆に言えば自宅を持っておらず、賃貸にお住まいの場合は自己破産のデメリットは少ないと言えます。

したがって、自宅等大きな財産をお持ちでない方で、借金の返済が出来ないという方には自己破産をお勧めします。 - 2.定年退職後も借金が残る場合

- 定年退職後にも借金(住宅ローン等)が残る場合は、早い段階で自己破産をしておくことをお勧めします。

定年退職後、年金が受給されますが、定年前に比べること収入が減ることがほとんどです。

そうなってしまうと、現在よりも返済状況が厳しくなります。

また、早い段階で自己破産をすることで、返済に充てていたお金を老後の資金のために貯蓄することが可能です。 - 3.住宅ローンの返済だけでも返済が厳しい場合

- 一般的に、任意整理、個人再生といった手続きは、住宅ローン以外の債務を整理する手続きです。住宅ローンの債務を減額することはできません。

また、これらの手続きは、住宅ローン以外の借金を圧縮して、住宅ローンの返済に回そうという手続ですが、住宅ローン自体の返済が難しいようであれば、自宅を売却せざる得なくなります。

さらに、自宅を任意売却しても多くの場合が住宅の売値は、住宅ローンの残債を下回るため、自宅売却後も住宅ローンの残債務を返済し続けなければなりません。

しかし自己破産の最大のメリットは、マイホームを手放すことにあります。自宅を売却してしまえば、最大のデメリットはなくなります。

そこで住宅売却後も残債務が残るような場合は自己破産をお勧めします。自己破産をすることで、本来であれば、売却後の住宅ローンの返済に充てなければいけなかったお金を貯蓄に回すことが可能となります。

ただし、借金問題に陥るには様々な原因が考えられます。

お客様一人一人に合った解決策を提案させていただくためにも、まずはお気軽にご相談ください。

自己破産をしなくても良いケース

借金の返済が難しい場合でも、他の債務整理方法で自己破産しなくて済むケースがあります。

例えば、借入の状況と生活の状況を検討したうえで、個人再生をすれば十分毎月の支払いが可能と判断されることもあります。

結果的に自己破産せずにマイホームを手放さなくて済む場合もあります。

まずはあなたの借入と返済の状況を教えてください。

現在の月々の返済に不安がある方は、債務整理の経験が豊富な司法書士がヒアリングをさせていただきますので、まずはお気軽にご相談下さい。

自己破産のメリット・デメリット

下記のメリット、デメリットをご覧頂くと、メリットはとても多く、デメリットは意外と少ないことがわかります。

借金で悩んでいる方は自己破産も生活再建の選択肢の一つとして是非検討してください。

自己破産のメリット

全ての借金の支払い義務が免除されます。

全ての借金の支払い義務が免除されます。- 収入を返済ではなく、生活費や貯金にあてられます。

- 生活に必要な財産を手元に残すことができます。

- 自己破産手続き終了後に得た財産や収入については自分で管理できます。

自己破産のデメリット

- 生活に必要な財産以外は処分されます。

- 自己破産申立て期間中は一定の職業に就けなくなります。

- 信用情報に記録が約5~10年間残るため、借入がその期間できなくなります。

- 官報に掲載されます。

自己破産の職業制限

自己破産の申立てをした場合、 弁護士、司法書士、警備員や生命保険募集人などの一定の職業・資格などに一時的に就けなくなります。

しかし一生その職業・資格などに就けなくなってしまうという事ではありません。

破産手続開始決定から復権(免責許可決定)を得るまでの間の資格制限です。

自己破産の手続きが終われば当然に就業・資格制限はなくなります。

ここに記載されているものが全てではありませんのでご注意下さい。

また資格制限については、各業法で個別に定められています。

主な職業制限一覧

- 行政書士

- 警備員

- 一般建設業、特定建設業

- 公認会計士、公認会計士補

- 司法修習生

- 警備員

- 司法書士

- 株式会社の取締役

- 質屋

- 警備員

- 社会保険労務士

- 証券取引外務員

- 税理士

- 宅地建物取引業

- 風俗営業を営もうとする者

- 生命保険募集人及び損害保険代理店

- 投資顧問業

- 旅行業務取扱主任者

- など多数あります。詳しくはご相談下さい。

同時廃止と管財事件

自己破産を行う際、手続き内容や費用が大きく違う2つの手続きがあります。それが、同時廃止と管財事件です。

ここでは、この「同時廃止」「管財事件」についてご説明いたします。

管財事件とは

財産(生活上、最低限必要な物は除く)を持っている場合や免責不許可事由に該当する場合は「管財事件」という手続きになります。

免責不許可事由とは、その人が自己破産をするに値するかどうかを裁判所が審査するための項目のことを言い、不許可となる事由は多々あります。

例えば、浪費やギャンブルで多額の借金を負った場合などは免責不許可事由に該当します。

管財人と呼ばれる人が借主の財産について調査を行い、財産があった際は調査後に貸金業者へ配当します。

そのため手続きに1年以上と長期にわたることもあり、費用も最低50万と高額です。

しかし一部の地方裁判所では、「少額管財事件」という手続きになることがあります。管財人がこの「管財事件」は短期間で終わるだろうと判断した場合に扱われ、手続きにかかる期間が2~3か月程度、費用も最低20万円程に軽減されます。ただし、代理人が申立てをすることが条件となっていることが多いため、ご自身で本人申立てを行う場合は「少額管財事件」になることはありません。

※管財費用の取扱は地域によって異なりますのでお気軽にご相談下さい。

同時廃止とは

「管財事件」とは異なり、財産を持っていない場合は、「同時廃止」の手続きが行われます。多くの場合はこちらの手続きとなります。

財産を調査しても貸金業者への配当をすることができず、破産費用の支払いですら困難な場合に該当します。

管財人を選任せずに手続きを進めることになるので、かかる時間が少なく費用も3万円程度となります。

自己破産の料金について

| 内容 | 報酬(税込) |

|---|---|

| 着手金 | 0円 |

| 借入先が1社(者・契約)のみ | 同時廃止の場合 22万円 管財事件の場合 33万円 |

| 借入先が1社(者・契約)増すごとに | +3万3000円 |

| 追加報酬 | 個人事業主や特別のご事情がある場合 +11万円 |

| 内容 | 実費 |

|---|---|

| 裁判所へ支払う予納金 (手続き費用) |

同時廃止の場合約3万円 管財事件の場合約23万円 |

※手続きにかかる費用は、報酬と実費の合計額になります。

※上記報酬は一例です。また、事案により異なりますので、具体的な手続きの内容や費用については、相談時にお見積りをします。お気軽にご連絡ください。

information

![]()

- 〒834-0064

福岡県八女市蒲原1334番地1 - 0943-24-8135

- 代表者

司法書士・行政書士 井上 陽介 - 福岡県司法書士会所属

登録番号 福岡 第 1524 号

簡裁代理認定番号 第 1029022 号 - 福岡県行政書士会所属

登録番号 第 12401393 号

営業エリア

- 福岡県

八女市

八女郡広川町

久留米市

筑後市

柳川市

大川市

大木町

みやま市 - 佐賀県

佐賀市

神埼市

神埼郡

鳥栖市 - 及びその周辺地域