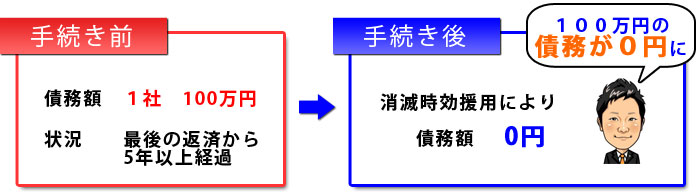

消滅時効援用

消滅時効援用とは

権利を一定期間行使しないと、行使することができなくなります。

これを「消滅時効」といいます。

債権者(貸主)が債務者(借主)に対して借金を返済するように請求する権利についても、一定期間行使しないと時効にかかり、債務者が時効を援用(時効が成立していることを主張すること)すると債権者は権利を行使することができなくなります。

「かなり昔に貸金業者からお金を借りていたけれど、ずっと返済をしておらず、最近になって急に請求がきたがどうしたらいいか?」というご相談がよくありますが、このような場合に有効な方法です。

消滅時効の「援用」とは

時効期間が経過しても、消滅時効の「援用」をしなければ、借金を消滅させることは出来ません。

「援用」とは、時効の利益を受けるということを相手に伝えることを言います。

内容証明郵便による時効援用通知

債権者に対して時効の援用をする具体的な方法は、時効援用通知書を、配達証明付きの内容証明郵便で郵送することです。

内容証明郵便とは、「いつ、どんな内容の郵便が郵送されたか」を、郵便局(日本郵便株式会社)が証明してくれる郵便サービスです。

消滅時効援用を主張したことの証拠として、実務上は、普通郵便ではなく、内容証明郵便を使用します。

借金の消滅時効の援用権者

消滅時効の援用ができるのは、「時効により利益を受ける者」であり、借金の消滅時効を援用するのは、通常は借主です。

しかし判例で、借主以外にも、時効の援用が認められているケースがあります。

たとえば、連帯保証人は、主債務の消滅時効の援用ができます。

連帯保証人に対してだけ訴訟提起があったような場合には、保証債務の時効期間だけが10年に延長(民法174条の2)されて、主債務は5年のままとなりますが、このような場合に、連帯保証人は、自分の保証債務の時効期間はまだ経過していなくても、主債務の消滅時効の援用ができます。

連帯保証人が主債務の消滅時効を援用することにより、保証債務も消滅します(保証債務の主債務に対する附従性から)。

時効が完成した後に返済をすると~時効援用権喪失

消滅時効期間が経過した後であっても、消滅時効を主張することができなくなってしまうことがあります。

たとえば、時効期間経過後に業者からハガキがきて、請求金額の一部である1万円だけ支払ったというような場合、支払った時点で時効援用権を失ってしまい、その1万円の返済から5年間は、時効の援用ができなくなる可能性があります。

消費者金融等の中には、時効完成していることを知っていて、時効の援用をされる前にあえて請求して、少額の返済をさせて、時効の援用権を喪失させようとする業者もあります。

借金の消滅時効期間

借金は、弁済期又は最後の返済から一定の期間が経過すると消滅時効が成立します。その期間は、貸主か借主のいずれかが商法上の商人であれば、商事債権(商法522条)として5年となり、貸主と借主のいずれも商人でない場合には一般的な債権として10年(民法167条)となります。

具体的な債権の種類による時効期間の違いは、以下のとおりです。

サラ金・貸金業者が貸主である貸金

サラ金・貸金業者が貸主である貸金

貸主が消費者金融などの貸金業者である場合、貸金業者が会社なのか個人なのかで時効期間は異なります。

貸金業者が会社である場合の時効期間は5年、個人である場合の時効期間は10年になります。

ただし、個人である貸金業者が貸主の場合であっても、商人の営業のための貸金については、商事債権となりますので、時効期間は5年となります。

たとえば、個人事業主や会社が個人である貸金業者から事業資金を借り入れたのであれば、貸金債権の時効期間は5年です。- 信用金庫が貸主である貸金

最高裁昭和63年10月18日判決において、「信用金庫の行う業務は営利を目的とするものではないというべきであるから、信用金庫は商法上の商人には当たらないと解するのが相当である」と判示されており、信用金庫は商人ではありません。

したがって、信用金庫が貸主である貸金の時効期間は10年になります。

ただし、信用金庫が貸主の場合であっても、商人である会員の営業のための貸金については、商事債権となりますので時効期間は5年となります。

たとえば、個人事業主や会社が信用金庫から事業資金を借り入れたのであれば貸金債権の時効期間は5年です。 - 銀行が貸主である貸金

銀行は会社であり商人です。

よって、銀行が貸主である貸金の時効期間は5年になります。 - 住宅金融支援機構(住宅金融公庫)の住宅ローン

住宅金融支援機構(旧住宅金融公庫)は、商人ではありません。

よって、住宅金融支援機構の住宅ローンの時効期間は10年になります。 - 奨学金の場合

奨学金の貸主は、商人ではありません。よって、奨学金の時効期間は10年になります。 - 保証協会の求償権

保証協会が主債務者に代わって債務の弁済をした場合、主債務者に対して求償権を取得することになります。

そして、求償債権の消滅時効は保証協会が代位弁済をした時点から進行します。

保証協会は商人ではありません(最高裁昭和60年2月12日判決)。

よって、保証協会の求償権の時効期間は通常の債権の時間と同様に10年となります。

ただし、保証協会が商人である主債務者の委託に基づいて保証したときは、求償権は商事債権となり(最高裁昭42年10月6日判決)時効期間は5年となります。

たとえば、保証協会が個人事業主や会社の委託に基づいて保証したときは求償権の時効期間は5年です。

判決が確定した場合の時効期間の伸長について

債権者が債務の弁済を求める訴訟を提起したときは、その時点で消滅時効が中断します。

そして、判決が確定して訴訟が終了したときから、再度時効が進行を始めますが、民法174条の2に「確定判決によって確定した権利については、十年より短い時効期間の定めがあるものであっても、その時効期間は、十年とする。裁判上の和解、調停その他確定判決と同一の効力を有するものによって確定した権利についても、同様とする。」と規定されていますので、時効期間は5年である債務についても、判決が確定してから10年が経過しないと、消滅時効は成立しません。

なお、民事再生の認可・不認可決定についても、確定した再生債権については時効期間が10年に延長されるという規定(民事再生法180条2項)がありますが、個人再生手続の場合にはこの規定が適用除外となっており(民事再生法238条)、元々5年の時効期間の債権については、時効期間が10年に延長されることはなく、5年のままとなります。

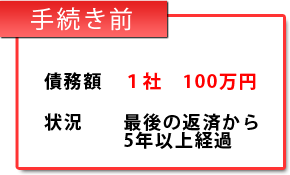

消滅時効援用の解決事例

- 消滅時効援用の解決事例

- 消滅時効援用の解決事例

消滅時効援用の手続きの流れ

-

お問い合わせ

お問い合わせお電話又はメール・WEB予約でご連絡をいただいた後、「面談日時」の設定をさせていただきます。

面談は完全予約制です。土日・営業時間外も対応しております。

-

ご相談・正式依頼

ご相談・正式依頼(1)実際にお会いして、お話をうかがいます。

-

(2)消滅時効援用手続きの案内

①ご相談の内容から、最適な手続きを提案させていただきます。

②手続きの内容と費用についてご納得いただいてから正式に委任をうけたまわります。

※着手金無料・分割支払いも可能です。(3)ご自宅で十分にご検討ください。

※内容と概算費用に納得のうえ、依頼者様からのご要望でその日に正式なご依頼をされたい場合は、そのまま承ることも可能です。

(4)ご検討の結果、ご依頼されたい場合は、電話又はメールでご連絡ください。正式にご依頼を承ります。

消滅時効援用通知書の発送

消滅時効援用通知書の発送内容証明郵便(配達証明書付)で消滅時効援用通知書を送付し、相手方に消滅時効援用することを通知します。

債務の消滅

債務の消滅相手方に消滅時効援用通知書が到達した後、相手方から消滅時効援用できない理由を主張されなければ、債務が消滅し、借金を返済する義務がなくなります。

消滅時効援用の料金について

| 内容 | 報酬(税込) |

|---|---|

| 着手金 | 0円 |

| 借入先が1社(者・契約)につき | 3万3000円 |

| ※減額報酬 | 0円 |

※減額報酬とは、「依頼前の借入金残高」と「和解後の借入金残高」の差額、すなわち、借入金を減額させた金額に対して5~10%(事務所により異なります)の報酬を頂くことです。

当事務所では減額報酬はいただいておりません。

| 内容 | 実費 |

|---|---|

| 内容証明郵便 (配達証明書付) |

約2000円 |

※手続きにかかる費用は、報酬と実費の合計額になります。

※上記報酬は一例です。また、事案により異なりますので、具体的な手続きの内容や費用については、相談時にお見積りをします。お気軽にご連絡ください。

information

![]()

- 〒834-0064

福岡県八女市蒲原1334番地1 - 0943-24-8135

- 代表者

司法書士・行政書士 井上 陽介 - 福岡県司法書士会所属

登録番号 福岡 第 1524 号

簡裁代理認定番号 第 1029022 号 - 福岡県行政書士会所属

登録番号 第 12401393 号

営業エリア

- 福岡県

八女市

八女郡広川町

久留米市

筑後市

柳川市

大川市

大木町

みやま市 - 佐賀県

佐賀市

神埼市

神埼郡

鳥栖市 - 及びその周辺地域